/

/

Liquidation préférentielle : définition et fonctionnement dans les investissements non cotés

Liquidation préférentielle : définition et fonctionnement dans les investissements non cotés

•

7 min

La liquidation préférentielle est un mécanisme juridique présent dans les investissements en capital-risque et en private equity. Elle définit l’ordre de distribution des fonds lors d’un événement de sortie (vente, fusion, liquidation). Autrement dit, elle répond à une question simple, mais essentielle : qui récupère son argent en premier lorsque l’entreprise est vendue ? Comprendre ce mécanisme est essentiel pour analyser un investissement, anticiper les scénarios de sortie, et interpréter correctement les conditions d’un deal.

Sommaire

Title

Définition de la liquidation préférentielle

La liquidation préférentielle est un mécanisme central dans les investissements non cotés (startups, private equity). Elle définit la manière dont fonctionne la répartition du capital lors d’un événement de liquidité, comme une acquisition ou une revente.

Concrètement, elle détermine qui est payé en premier, dans quel ordre, et selon quelles conditions lorsqu’une société est vendue ou liquidée.

Certaines structures contractuelles permettent à des investisseurs d’avoir une priorité de remboursement, ce qui influence directement le rendement final des autres parties prenantes.

Pourquoi la liquidation préférentielle existe

Ce mécanisme répond à un objectif précis : réduire le risque de perte totale du capital, pour les investisseurs dans les sociétés non cotées, sans pour autant le faire disparaître.

Investir dans une startup ou une PME non cotée comporte une incertitude élevée :

absence de liquidité immédiate

forte dépendance à la réussite de l’entreprise

horizon d’investissement long

La liquidation préférentielle permet de structurer le partage du risque et de clarifier les priorités de remboursement lors d’un événement de sortie. Elle ne supprime toutefois pas le risque inhérent à l’investissement non coté : en cas d’échec de l’entreprise, et notamment de liquidation judiciaire, l’investisseur peut perdre tout ou partie de son capital.

Elle est donc une condition fréquente dans les opérations de capital-risque.

Chez Tudigo, ces éléments sont intégrés dès la structuration des opérations. Nous analysons et négocions les conditions d’investissement, notamment les mécanismes de liquidation préférentielle, afin de proposer un cadre cohérent avec le niveau de risque et la valorisation de chaque projet.

L’objectif est de permettre aux investisseurs particuliers d’accéder à des opportunités non cotées tout en bénéficiant d’une structuration claire et encadrée.

👉 Pour découvrir les opportunités actuellement disponibles et investir dans des startups et PME non cotées, vous pouvez consulter notre plateforme.

Fonctionnement de la liquidation préférentielle lors d’un exit

Lorsqu’une entreprise est vendue ou entre dans un processus de liquidité, la distribution du capital ne se fait pas de manière uniforme. Elle suit une logique de cascade.

Dans un premier temps, les investisseurs bénéficiant de droits préférentiels sont remboursés selon les conditions définies dans leur contrat. Cela peut inclure le remboursement simple de leur investissement initial, ou dans certains cas un multiple de ce montant.

Ensuite, selon la structure de la clause, ces investisseurs peuvent également participer à la distribution du reste de la valeur créée, ou choisir de convertir leurs actions pour rejoindre les actionnaires ordinaires.

Ce n’est qu’après ces étapes que le reste du capital est réparti entre les autres actionnaires, notamment les fondateurs et les salariés.

Les différents types de liquidation préférentielle

Il existe plusieurs formes de liquidation préférentielle, qui ont chacune un impact différent sur la répartition de la valeur.

Liquidation préférentielle simple (non-participating)

Dans sa forme la plus classique, la liquidation préférentielle dite simple offre à l’investisseur une alternative au moment de la sortie. Il peut soit bénéficier du remboursement prioritaire de son investissement initial, soit y renoncer afin de participer à la distribution de la valeur dans les mêmes conditions que les autres actionnaires.

Ce choix peut s’exercer via deux mécanismes juridiques distincts. D’une part, dans le cadre des actions de préférence (ADP), la conversion permet de renoncer au régime préférentiel pour être traité comme un actionnaire ordinaire dans la répartition du produit de cession. D’autre part, le pacte d’actionnaires peut prévoir la renonciation au bénéfice de la liquidation préférentielle, avec un effet économique équivalent.

Dans les deux cas, l’investisseur abandonne sa priorité de remboursement pour être pleinement exposé à la performance globale de l’entreprise.

Ce mécanisme est généralement considéré comme relativement équilibré. Il permet de protéger l’investisseur en cas de performance limitée, tout en lui laissant la possibilité de bénéficier pleinement de la création de valeur en cas de forte sortie.

Dans la pratique, ce type de structure est souvent utilisé lorsque la valorisation d’entrée est jugée cohérente avec le niveau de risque. L’objectif est alors de structurer la protection du capital sans déséquilibrer excessivement la répartition de la valeur entre les différentes parties prenantes.

Liquidation préférentielle avec participation (participating)

Dans une structure avec participation, le fonctionnement est plus favorable à l’investisseur.

Celui-ci récupère d’abord son investissement initial en priorité, puis participe également à la distribution du reste de la valeur créée, au prorata de sa participation au capital.

Autrement dit, il bénéficie à la fois d’une protection du capital et d’un accès à la performance.

Ce type de clause est généralement mis en place lorsque le niveau de risque est perçu comme plus élevé, ou lorsque les investisseurs souhaitent renforcer leur protection. Il peut également être utilisé lorsque les conditions de marché sont plus favorables aux investisseurs qu’aux fondateurs.

Dans ce cas, l’objectif n’est plus seulement de sécuriser le capital, mais aussi d’optimiser la part de valeur captée en cas de succès, notamment dans les scénarios intermédiaires.

Liquidation préférentielle avec multiple

Certaines structures vont encore plus loin en prévoyant une liquidation préférentielle avec multiple, par exemple 1x, 2x ou davantage.

Cela signifie que l’investisseur ne récupère pas seulement son investissement initial, mais un multiple de celui-ci avant toute distribution aux autres actionnaires.

Ce mécanisme renforce fortement la protection du capital investi et peut réduire significativement la part disponible pour les autres actionnaires, en particulier dans les scénarios de sortie modérée.

Il est généralement utilisé lorsque la valorisation d’entrée est considérée comme élevée par rapport au niveau de risque. Dans ce cas, l’investisseur cherche à sécuriser non seulement son capital, mais aussi une partie du rendement attendu.

Cas concret de fonctionnement

Pour comprendre concrètement l’impact de la liquidation préférentielle, prenons un exemple d’une startup financée en plusieurs tours.

Imaginons une entreprise valorisée 5 millions d’euros lors d’une levée de fonds. Elle accueille des investisseurs particuliers via Tudigo.

Lors de cette levée, les investisseurs injectent au total 1 million d’euros sous forme d’actions préférentielles avec une liquidation préférentielle 1x non-participating. Cela signifie qu’ils ont le droit de récupérer leur mise initiale avant toute distribution aux autres actionnaires, notamment les investisseurs des tours précédents et les fondateurs.

Parmi eux, Jérôme a investi 1 000 € via Tudigo. Il détient donc une petite fraction du capital, mais bénéficie des mêmes droits préférentiels que les autres investisseurs de ce tour.

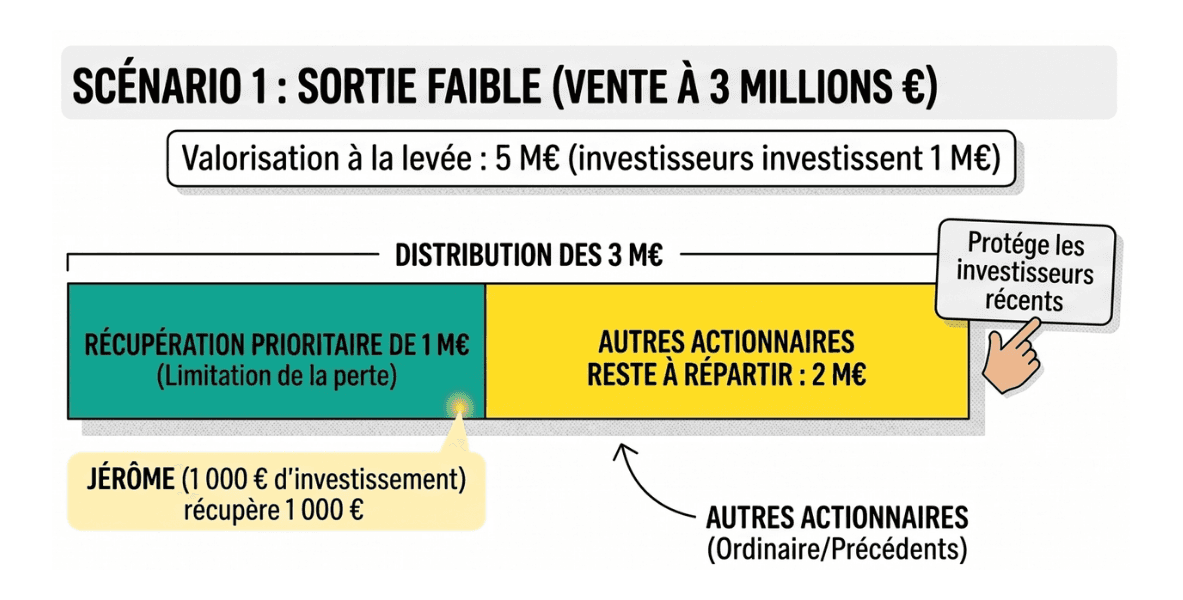

Scénario 1 : sortie faible (vente à 3 millions €)

La startup est revendue 3 millions d’euros, soit en dessous de la dernière valorisation.

Dans ce cas, les investisseurs Tudigo bénéficiant de la liquidation préférentielle récupèrent d’abord leur 1 million d’euros investi, donc 1 000 € pour Jérôme.

Il reste ensuite 2 millions d’euros à répartir entre tous les autres actionnaires.

Dans ce scénario, la liquidation préférentielle protège fortement les investisseurs récents, car elle leur permet de limiter leur perte.

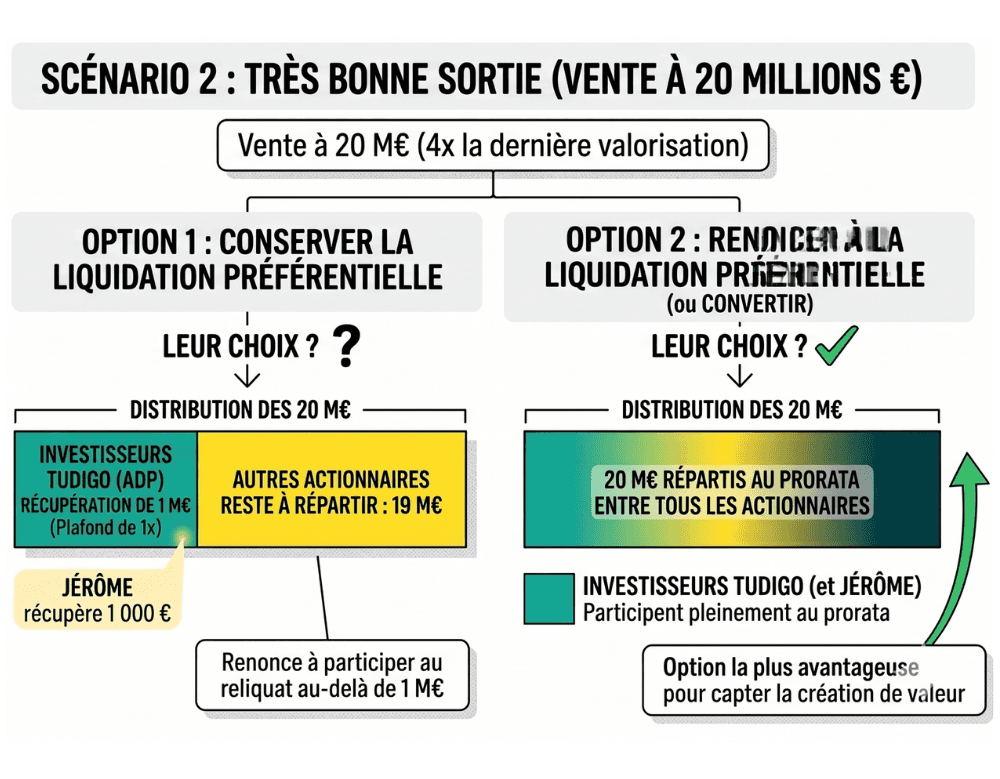

Scénario 2 : très bonne sortie (vente à 20 millions €)

Dans un scénario de très bonne sortie, la startup est vendue 20 millions d’euros, soit un multiple de 4x par rapport à la dernière valorisation.

À ce stade, les investisseurs Tudigo ont deux options au moment de la sortie :

Option 1 : Conserver le bénéfice de la clause de liquidité préférentielle

Ils choisissent de récupérer en priorité leur mise initiale.

Les investisseurs bénéficient alors du droit de liquidation préférentielle 1x non-participating :

Ils récupèrent d’abord 1 million d’euros au total, dont 1 000 € pour Jérôme.

Les 19 millions d’euros restants sont ensuite distribués aux autres actionnaires selon leur participation au capital.

En choisissant cette option, les investisseurs renoncent à participer à la distribution des 19 millions d’euros restants au-delà de leur droit préférentiel.

Option 2 : Convertir en actions ordinaires ou renoncer à la clause de liquidation préférentielle

Les investisseurs renoncent au bénéfice de la liquidation préférentielle afin de participer pleinement à la création de valeur. Ce choix peut prendre deux formes selon les instruments juridiques en place : la conversion des actions de préférence (ADP) en actions ordinaires, ou la renonciation au droit préférentiel prévue par le pacte d’actionnaires.

Dans les deux cas, les 20 millions d’euros sont répartis entre l’ensemble des actionnaires, au prorata de leur participation au capital.

Dans un scénario de très bonne sortie, cette option est généralement la plus avantageuse, car elle permet de capter l’intégralité de la performance créée par l’entreprise.

Impact sur les investisseurs en non cotés

La liquidation préférentielle joue un rôle déterminant dans la performance réelle d’un investissement non coté. Deux projets affichant des perspectives similaires peuvent produire des résultats très différents en fonction de la structure des clauses de sortie.

Cela signifie que le rendement potentiel ne dépend pas uniquement de la croissance de l’entreprise, mais également des conditions contractuelles qui encadrent la distribution de la valeur.

Pour un investisseur, cela implique qu’il est essentiel d’analyser non seulement le projet lui-même, mais aussi la manière dont la valeur sera répartie en cas de succès.

L’investissement dans des sociétés non cotées présente un risque de perte partielle ou totale du capital investi, ainsi qu’un risque d’illiquidité. Les performances passées ou les scénarios présentés ne préjugent pas des performances futures. Chaque investissement doit être réalisé en tenant compte de sa situation personnelle, de son horizon de placement et de sa tolérance au risque.

Qu'est-ce qu'une liquidation préférentielle ?

Quelle différence entre liquidation préférentielle participating et non-participating ?

Qu'est-ce qu'une liquidation préférentielle avec multiple (1x, 2x) ?

La liquidation préférentielle protège-t-elle totalement mon capital ?

Intéressé par l'investissement en non coté ?

Créer votre compte sur Tudigo vous permet d’accéder aux opportunités, de définir votre profil investisseur et d’accéder aux analyses de nos experts.